投資と聞くと、ギャンブルや危険といったイメージを持っていく方は多いのではないでしょうか?そこで本記事では、投資と他のギャンブルの違いを理解しつつ、投資を行う前に絶対に押さえておきたいことを3点ご紹介していきます。

本記事では以下の内容をお届けいたします。

いっしー

いっしー・そもそも投資とは?

・なぜ投資をおこなうの?

・投資を行う前に知っておくことは?

投資とは?

投資とは

”資金を提供し将来的にリターンを得ること”を目的とした行為。リターンを得る仕組みは以下の流れです。

- 新しい商品やサービスのアイディアを形にするために投資する。

- 会社や個人の思いに賛同して投資する。

- 価値ある商品やサービスを世の中に生み出す。

- 企業が成長し、雇用を生み出す。

- 利益が得られる。

- 消費者のニーズが満たされ、社会が豊かになる。

投資によって資金が循環し、経済全体に良い影響をもたらす。ただし、事業が失敗するリスクを負う必要はある。

投資、株式の起源

古代ローマや古代ギリシャで土地や商品、奴隷などの投資が行われていました。これが、投資の起源とされています。

中世ヨーロッパでは、商人が資金を集めて共同で商売をする「コンソーシアム」が行われていました。

また、オランダやイギリスで16世紀に株式市場が発展し、現代的な投資が始まりました。18世紀には、株式市場の発展に伴い、投資信託が生まれ、より多くの人々が投資を行っていました。

株式の発明の起源は、オランダのアムステルダムにある「オランダ東インド会社」とされています。

1602年に設立されたこの会社は、オランダ政府によって特許を与えられ、インドネシアをはじめとするアジア地域での交易を独占的に行い、巨額の利益を上げました。

この会社は、投資家から資金を調達するために、株式を発行。この株式は、当時のヨーロッパ諸国の中でも特に高い配当金をもたらし、多くの人々が投資家となりました。これが、現代の株式投資の起源とされています。

いっしー投資によって会社に利益が出て、消費者のニーズが満たされ、社会が豊かになる。

投資を行うことで、経済が循環して、自分に戻ってくるってことだね。

なんだか人生みたいだ。

将来の自分は、今の自分がどれだけ努力するかによって決まる。

お金持ちになりたい人は、なぜ投資をするのか?

投資は、定期預金や貯蓄に比べて、より高い収益を得ることができる可能性があります。例えば、株式投資や不動産投資などは、将来的に価値が上昇することで利益を得ることができます。

長期の目線でみると基本的にはインフレ傾向であり、資産が減少する可能性が大きくあります。そのため、資産を運用することで、将来的な資産価値の維持や増加を目指している方が多いと考えられます。

また、資産の分散化やリスク管理のために投資を行っているとも考えられます。例えば、株式や債券、金など、資産を分散して投資することで、一つの投資先にリスクを集中することを避け、リスクを分散することができます。

さらに、投資を通じて、利益を得ることで、自己資本の増加や収入の拡大を目指すこともできます。投資利益によって、新しいビジネスを展開するための資金を調達することも可能です。

投資とギャンブルとの違いは?

投資とギャンブルの最大の違いは、目的とリスクの扱い方です。

- 投資

-

将来的な資産の増加を目的とし、リスクを最小限に抑える方法を追求。

リターン率を使用。投資の収益性を測る指標。投資した金額に対して、どの程度のリターンが得られたかを示す。

- ギャンブル

-

エンターテインメントや娯楽を目的とし、リスクを承知の上で運に頼って高いリターンを狙う。

還元率を使用。投資した金額のうち、どれだけが還元されるかを示す。

投資

投資にはリスクとリターンのトレードオフの関係性があります。リスクを取ることでより高いリターンを狙うことができますが、その一方でリスクを取りすぎると損失を被る可能性があります。

投資の利益は、投資先や期間、市場や経済の動向などによって変わります。

株式市場などでは、過去のデータから導き出される平均的な年率リターンがあります。例えば、アメリカのS&P500指数は、1926年から2020年までの過去94年間において、平均的な年率リターンが9.8%であったとされています。

日本の株価指数である日経平均株価も、1950年代から現在に至るまでの長期的な期間で、平均的な年率リターンは約8%程度とされています。

ただし、アメリカは近年のIT技術の革新、日本は戦後の高度経済成長の恩恵を受けているため、今後も同程度のリターンを得るのは難しいとされています。今後は年率リターン4~5%程度の見解が多くされています。

ギャンブル

パチンコ

還元率は、80%程度。

いっしー友達がよく大当たりがでて、やめ時がないってよくドタキャンされたな。時間つぶしには最適。

競馬

還元率は75%。胴元の運営者の取り分が25%。

いっしー新潟競馬場は唯一の直線1,000mのコースがあり豆粒から徐々に大きくなる馬が見れて迫力満点。入場料も100円~200円なので、動物園だと思って観に行くのはアリだね

宝くじ

還元率は45%程度。法律で50%を超えてはいけないと定めがある。

いっしー夢を買うとはまさにこのこと。

欲しいのは高額当選一択

投資とは?

- 投資を行うと世界も豊かになる可能性がある。

- 預貯金よりも高い収益を得る可能性があり、資産の分散化やリスク管理のために投資を行う。

- 他のギャンブルは運営者の取り分があるため、平均リターンがマイナス。投資は平均リターンがプラス。

いっしー投資によって利益が出て、ニーズが満たされ、社会が豊かになる。

イイこと尽くしだ!

ただし、全ての金融商品が良いものばかりではないよ。

ここから、投資を行う前に押さえておきたいことを紹介していくよ。

利回りを知る

利回りとは、投資したお金に対して得られる利益の割合のこと。投資額に対してどれだけの利益が得られるかを示す指標。

例えば、100万円を投資して5年後に120万円になった場合、利益は20万円となる。投資した100万円に対して、20%の利益が得られたことを意味します。通常であれば、1年あたりの利回りのことを言うため、5年で割ると4%。つまり利回り4%となります。

- 年平均利回り(%) = 利息合計(利益) ÷ 元金 ÷ 予入年数 ×100

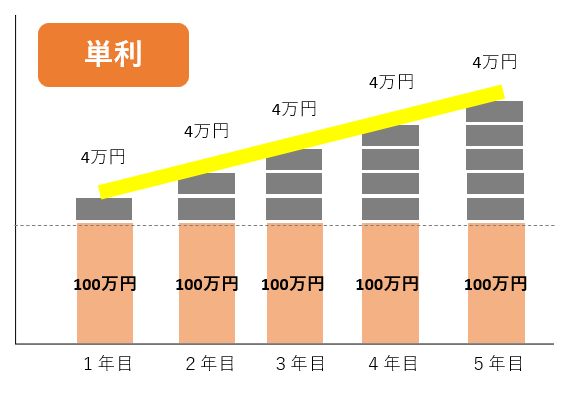

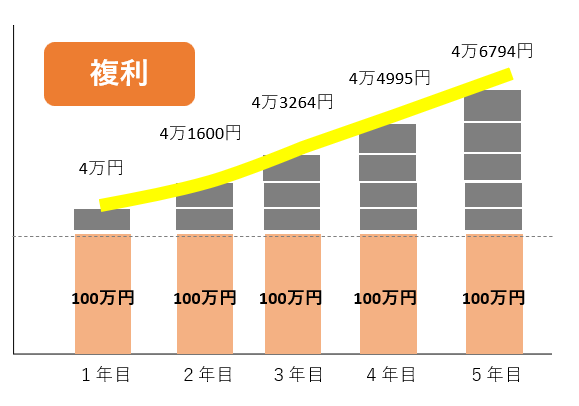

単利と複利ではこんなに違う

利息のつきかた「単利」と「複利」の2種類があります。

- 単利とは

-

元本に対してのみ利息がつく。

投資期間が長くなっても利息は一定。

- 複利とは

-

元本+利息に対して利息がつく。

投資期間が長くなるほど利息が増える。

複利の効果のメリットを受けるためにも長期間での投資が必須。長い時間をかければかけるほど、「塵も積もれば山となる」ごとく資産総額が大きく増えていきます。

いっしー

いっしーアインシュタインも『人類最大の発明は複利』と言っているんだよ。

72の法則

覚えておきたい法則をご紹介します。

72の法則

- 72 ÷ 利率(%) =2倍になるまでにかかるおおよその年数

例えば、元本100万円を利率4%で運用して2倍の200万円にしたい場合、

72 ÷ 4(%)【利率】 = 18年【2倍になるまでにかかるおおよその時間】

18年で2倍の200万円になるということです。

投資先や貯蓄先の年利率が高いほど元本が早く2倍になることがわかります。

今後の人生において、何年後にいくらになっていたいのか。年数をベースに金融商品の利率を確認しましょう。

30年、40年と長期間運用が可能な方は金融商品のコア部分はリスクが高い高利率商品にムリして投資する必要はないでしょう。

利回りを知る

- 年平均利回り(%) = 利息合計(利益) ÷ 元金 ÷ 予入年数 ×100

- 複利は雪だるま式に増えていく。

- 72を利率(%)で割ると、元本が2倍になるまでにかかるおおよその年数が分かる。72の法則を覚えておこう。

投資にかかる様々なコスト

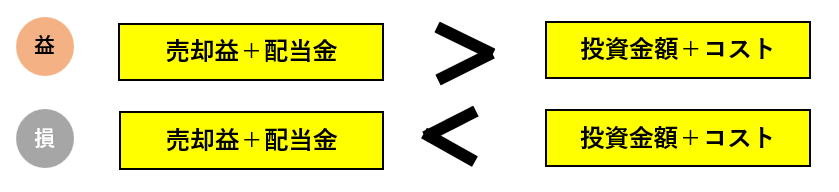

投資を始めたら自分が損しているのか、儲かっているのかの「損益」の確認は大切です。

投資には手数料や税金といった運用費用がかかります。運用による受取額は、売却金額や分配金などからコストを差し引いた額になります。どんな金融商品でもコストはあるので、利益だけでなく、投資金額とコストを差し引いた合計での損益の確認をしましょう。

コストには大きく分けて4つのコストがあります。

買付手数料:購入時のコスト

| どんなコスト?(What) | 投資商品を購入する際に支払うコスト |

| 誰が誰に?(Who) | 投資家が販売会社に対して支払う |

| いくら?(How much) | 「購入金額の〇%」の形式 |

買付手数料は会社や金融商品ごとに異なり、同じ金融商品でも販売会社によって買付手数料の金額、費用の発生有無が異なる。ネット証券の場合、買付手数料の引き下げやかからない販売会社もあるので、手数料がかからないネット証券で購入する方がお得。

信託報酬:運用中のコスト

| どんなコスト?(What) | 投資信託の運用や管理にかかるランニングコスト |

| 誰が誰に?(Who) | 投資家が運用会社に対して支払う |

| いくら?(How much) | 「年率の〇%」の形式 日割りで毎日、自動的にコストとして引かれる |

信託報酬も買付手数料と同じく会社や投資信託ごとに異なり、同じ金融商品でも信託報酬額が大きく異なります。ネット証券の場合、信託報酬が低い商品を多く取り扱っているので、ネット証券の中から取扱商品を確認してから購入しましょう。

※信託報酬が高い商品もあるので、必ず自分の目で確認してから購入しましょう。

信託財産保留額:売却時のコスト

| どんなコスト?(What) | 売却時にかかるコスト 運用中に発生する費用や運用リスクに備えるコスト |

| 誰が誰に?(Who) | 投資家が信託会社に対して支払う |

| いくら?(How much) | 「売却金額の〇%」の形式 |

留保額は信託規模に応じて変動し、信託報酬や信託の取扱い規定によって定められます。

税金:運用益(売却した利益)に対するコスト

| どんなコスト?(What) | 運用益(売却した利益)に対するコスト 値上がり益にかかる「譲渡益課税」や配当金にかかる「配当金課税」が課される。 |

| 誰が誰に?(Who) | 投資家が国に対して |

| いくら?(How much) | 売却した利益に対して20.315%の形式 内訳 所得税15% 特別復興所得税0.315% 住民税5% |

あくまでも売却した利益に対しての税金のため、運用途中の利益が出ていても売却が確定していない場合は、税金は発生しません。また、損失が出ている金融商品を売却した場合も税金は発生ません。

運用益が非課税となる制度として、2014年から開始された、NISAがあります。この制度を利用することで、税金(20.315%)がかからず全てを所得することができます。

種類としては、つみたてNISA(2023年12月末)、一般NISA(2023年12月末)ジュニアNISA(2023年12月末)、2024年1月から始まる新NISAがあります。こちらの違いは別途紹介します。

NISAは通常の証券口座とは別に管理できるため、ネット証券の口座とNISA口座を同時に開設することができます。

今年から始めたい!と思ってる方は、ぜひNISA口座から金融商品を購入しましょう。特に、つみたてNISAは少額・長期期間利用できるため、迷ったらつみたてNISAを選びましょう。

投資にかかる様々なコスト

- 金融商品を購入時・運用時・売却時にそれぞれコストが発生するので、購入前に確認しよう。

- コストが低い、またはかからない金融商品を選ぶことでリターンが大きく変わる。

- 運用益が非課税になるNISA制度(特におすすめはつみたてNISA)を利用しよう。

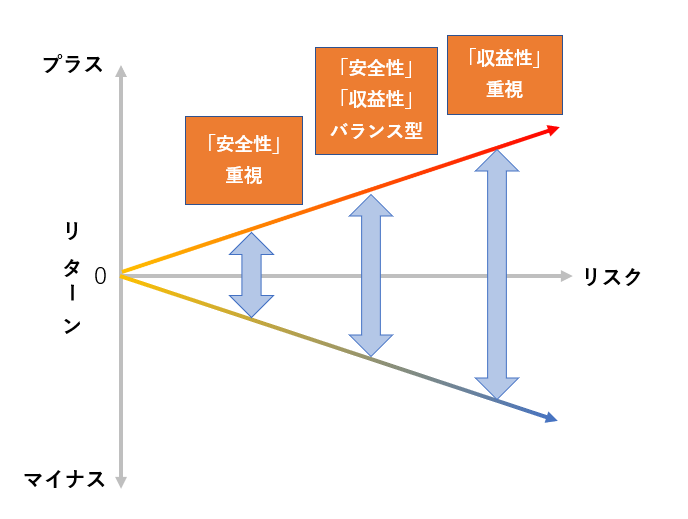

リターンとリスクを知る

- リターンとは

-

投資家が投資した資産から得られる損益のことです。プラスとマイナスのリターンがあります。

投資のリターンは、配当や利子、資産価値の上昇などによって得られます。また、投資に必要なコストや手数料などを考慮する必要があります。

- リスクとは

-

リターンの振れ幅を指します。過去のリターンの平均からどれだけぶれる可能性があるかを数値にしたもの。

リスクが小さいほど変動幅が小さいので安定している。リスクが大きいほど変動幅が多く増える可能性も減る可能性も高くなる。

リスクを把握して、投資先に対する期待リターンとリスクのバランスを考慮して、投資先を選択する必要があります。

また、リスクに対する対策として、分散投資やヘッジファンドなどのリスク回避商品も存在します。

以下の6つのリスクがあります。

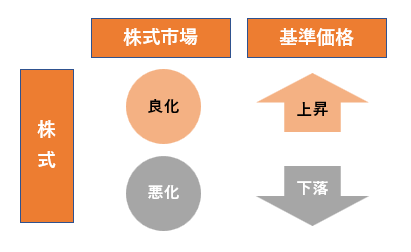

価格変動リスク

市場環境や政治情勢、企業業績などの影響により価格が変動するリスク。

株式投資における株価変動や、債券投資における金利変動、商品投資における市場需給バランスの変化により生じる。

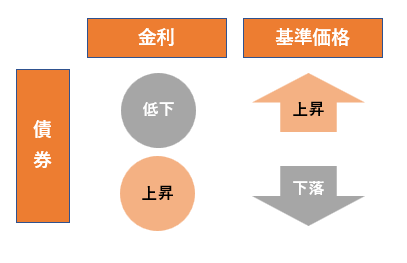

金利変動リスク

金利が変動することによって生じるリスク。

金利が上昇(低下)すると債券価格が低下(上昇)する。

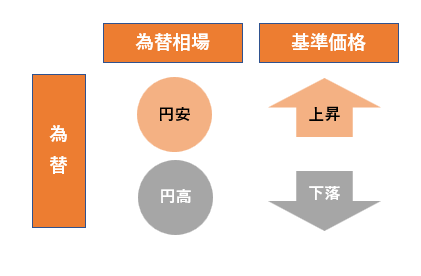

為替変動リスク

外国通貨に対する投資商品に投資した場合に生じる、為替レートの変動により、期待通りのリターンを得られなくなるリスク。

外貨建ての債券や株式、海外不動産投資などの場合に生じる。

流動性リスク

投資商品や資産の売買が難しい場合に生じる、急激な価格変動や損失のリスク。

不動産などの非流動性が高い投資商品に投資した場合に生じる。

カントリーリスク

政治的・経済的・社会的なリスク。

政治的不安定や戦争、テロ、自然災害、通貨価値が起こることにより価値が変動する。

信用リスク

債権者や貸借先が債務不履行に陥る可能性があるため、投資家が予想通りの収益を得られなくなるリスク。

企業の経営不振や破綻、国の債務不履行、市場の不安定化などが原因となり、債務者が債務不履行に陥る可能性がある。

投資においても、リスクを取りすぎることは危険です。適切なリスク管理を行い、投資を行うことが大切です。

薬の過剰摂取が身体に害を及ぼすように、投資においてもリスクを適切に管理しないと、投資家にとってマイナスの結果をもたらす可能性があります。

リスクとリターンを知る

- リターンとは、投資家が投資した資産から得られる損益。

- リスクとは、リターンの振れ幅。

- リスクを取ることで、大きなリターンを得る可能性がある。リスクを抑えると安定したリターンを得る可能性が高まる。

まとめ

投資はギャンブルと異なり危険なものではありません。理解すればリスクを管理でき、資産を増やしていくことができるでしょう。

年収や家族構成が同じでも考え方や性格が違えば、リターンとリスク許容度が異なってきます。

まずは、少額投資から始め、いくらまで目減りしても精神が穏やかなのか。自分のリスク許容度を知ることから始めよう。

投資を行う前に押さえておきたいこと

- 同じ金融商品の場合はコストの安さにこだわろう。

- お得に使える制度(NISA)は活用しよう。

- 何年後に資産をいくらにしたいのかを考え、期待できるリターンと自分が取れるリスク許容度を知ろう。

以上です。ご覧いただきありがとうございました。

今日も一歩前進。明日も進み続けよう!

コメント