昨今、物価高による支出が増え、結婚生活や老後等のライフプランに不安を感じる方も多いのではないでしょうか。また、終身雇用が当たり前ではなくなってきたこの現代だからこそ、自分自身のキャリアについても真剣に考える方もおおいのではないでしょうか?

私も8年過ごした職場でのキャリアプランを考え、他の職業に転職しようとしています。

そのような不安を少しでも解消するための方法として、資産運用を選択の一つにいれてみてはいかがでしょうか?

投資は、将来的に資産を増やし、安定的な収入を得ることができる可能性があります。適切な投資先を選ぶことがポイントですが、投資先には株式、債券、不動産、投資信託など様々あります。全く情報がない状態での誤って金融商品を売却したり、コストが高い商品を購入する危険もありますので、最低限は調べてから購入することにしましょう。いずれ本ブログでも紹介していきます。

自分に合った投資先を選び、少額から始め、長期的な視点で取り組むことで、不安を解消し、豊かなライフプランを実現していきましょう。

そこで本記事では、一人一人に合った投資を行うためにも、30代から始める資産形成作りとして、投資を始める前にやるべきことを2点ご紹介していきます。

何事も下準備が大切なのです。

本記事では以下の内容をお届けいたします。

いっしー

いっしー・投資を始める前にやることは?

・将来のためにお金を増やしたいと思ってるけど、何をしたらいいの?

やるべきこと1:人生100年時代に備えるライフプランをつくる

いきなり1点目の結論ですが、100歳までのライフプランを作成しましょう!

人生の途中でお金が無くならないか。人生の中で経験漏れはないのか。

その不安を洗い出すためにも、どんな人生を歩んでいきたいのか、どんな生活をしていきたいのか。など様々な角度から自分の人生を思い描いていきましょう。

将来のことなので不明瞭なことは多いかもしれませんが、どれくらいのお金が必要なのかを洗い出すことで目標が生まれ、どのような投資スタイルにするか決めることができます。

とはいえ、イチから100歳までのライフプランを考えるのは難しいですよね。そんな時はファイナンシャルプランナーに相談しましょう!。。。とはせずに自分で作ってみましょう。

おすすめは、ネットで簡単にライフプランを作成できる、日本FP協会「便利ツールで家計をチェック便利ツールで家計をチェック」です。特に収入・ワークバランスと3大支出をベースに付随するものを足していくととてもわかりやすいです。

3大支出とは「教育資金」、「住宅資金」、「老後資金」のことです。

また、ライフプランを考える際は5W3Hを意識しましょう。

5W【When(いつ)、Where(どこで)、Who(誰が)、Why(なぜ)、What(何を)】

3H【How(どのように)、How many(どのくらい)、How much(いくら)】

いっしービジネスでも重要な5W3Hだね。ビジネスの場合は特にWhy(なぜ)が大切。ライフプラン作成にはどれが大切なんだろう。

ライフプランでは特に以下3点を確認しましょう。

- What(いつ):どんなタイミングでイベントを行うか?

- What(何を):何のイベントを行うか?

- How much(いくら):どれくらいのお金をかけるか?

また、個人のライフプランではなく、家族全員のライフプランなので、家族全員の意見を取り入れよう!

いっしーライフプランを作成することで、「現在」と「目標」の把握ができ、今後「行動」するべきことがわかるね。

収入(就職、転職)

会社員の場合は給料やボーナス、自営業の場合は事業収入が主な収入源となります。

社会人であれば、まずお手元に「源泉徴収票」をチェックしましょう。

その中で、確認する部分は「可処分所得」です。

源泉徴収票は毎年12月頃に勤務先からもらえる紙です。天引きされた社会保険料や所得税額などの情報も詰まっているため、今後の人生の給料のベースがわかり、いくら貯金や投資に回せるかの判断材料となります。必ず捨てずに保管しましょう。

どんな仕事をするのか

毎月の給料によってかけられる費用が変わってきます。

- 会社勤め?独立?

- 副業は?

- 退職金はでる?

- 片働き?共働き?

- 正規?非正規?

人生の中で多くの時間を仕事をする時間に費やします。今後のライフワークも考えながらいつまで働くのか考えましょう。

今後はまだ分からないと思ってる方は、社会人の年功序列の会社であれば、役職表を見ながら役職の基本給ベースで考えておくと下振れがなくて計画が立てやすいです。

三大支出:教育資金

結婚はする?

結婚と一言に言っても、婚約指輪、結婚指輪、挙式、ウェディングパーティー、新婚旅行など数多くのイベントがあります。一度キリと思うと、思い切って色々やりたくなりますよね。

お相手はこれから巡り合う方にとっては別途費用がかかります。

- 結婚式はする?

- 結婚旅行はする?

結納、結婚式、指輪、結婚旅行を全て含めた平均金額は371.3万円かかります。

ゼクシィ結婚トレンド調査2022|https://souken.zexy.net/data/trend2022/XY_MT22_report_06shutoken.pdf

結婚資金であれば、数年後の可能性が高いので、無理に投資に回さず、貯金する方が良いでしょう。

子どもは育てる?何人育てる?

保育園無償化や高校授業料無料化など、教育資金は準備しやすくなってきています。

ただし、少子化が進む中で1人の子どもにかける費用は増加傾向。子どもの進路は不確定要素が多いことから、余裕をもって計画的に準備しましょう。

- 子どもは私立?公立?

- 塾や習い事はどの程度する?

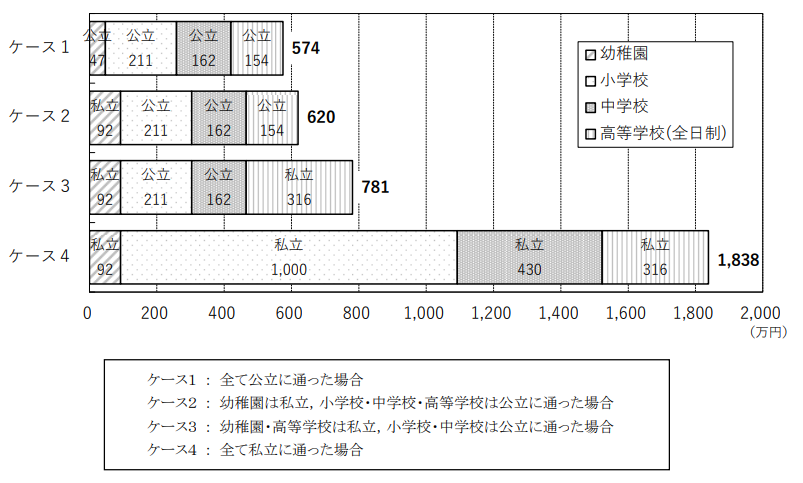

幼稚園~大学まで全て公立で813万円

幼稚園~大学まで全て私立で2,101万円

- 幼稚園~小学校~中学校~高等学校(全日制)の教育費

令和3年度子供の学習費調査結果について|https://www.mext.go.jp/content/20221220-mxt_chousa01-000026656_1a.pdf

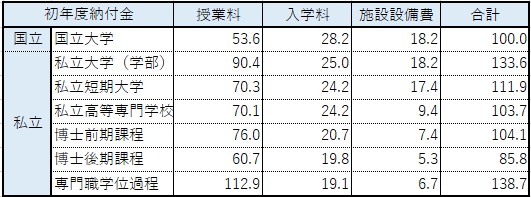

- 大学、大学院の教育費

※国立大学の授業料は標準額

国立大学等の授業料その他の費用に関する省令|https://elaws.e-gov.go.jp/document?lawid=416M60000080016

私立大学等の令和3年度入学者に係る学生納付金等調査結果について|

https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00004.htm

教育費のピークは高校卒業後の進学。大学では年間100万以上の支出となります。

子どもが欲しいと思ってる方は、子供が生まれる前から資金の準備をするくらいの気持ちの方が安心できます。

ピークの大学生になるまで18年の長期期間があります。リスクの低い金融商品をコアにしつつ、リスクの高い金融商品をサテライト運用すれば、低金利の銀行預金より貯蓄できる可能性が高いです。

三大支出:住宅資金

幼いころからマイホームを持つことを人生の夢としている方も多いのではないでしょうか?私も持ち家率1位の富山県育ちのため、マイホームを持つことは夢。むしろ当たり前のことだと思っていました。

購入でもマンションにするのか、それとも賃貸にするのかそれぞれメリットデメリット、考え方が違うので、是非とも家族内で相談しあってください。

家はマイホームをかうのか?賃貸に住み続けるのか?

賃貸の場合は、住宅の家賃がかかります。

持ち家の一戸建ての場合は、ローン返済額や修繕・リフォーム日、固定資産税がかかります。分譲マンションなら管理費、修繕積立金、固定資産税がかかる。

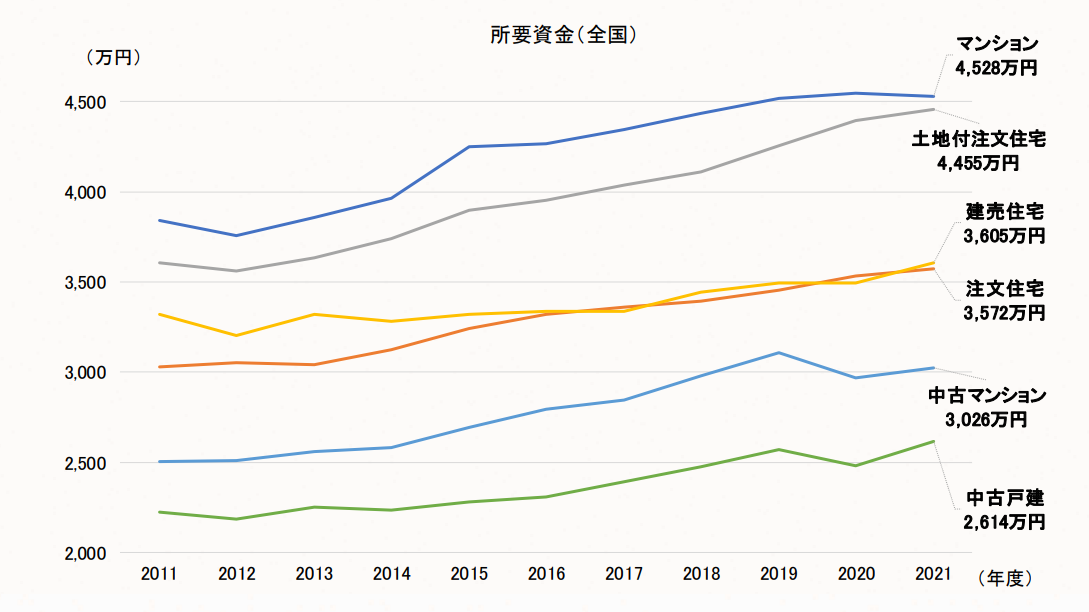

購入の場合、マンションで4,528万円、注文住宅で3,572万円

賃貸の場合、平均5.6万円※

※ 出典:総務省平成30年住宅・土地統計調査住宅及び世帯に関する基本集計

2021年度フラット35利用者調査|https://www.jhf.go.jp/files/400361622.pdf

自家用車は不要か?必要か?何台必要か?

住む場所と密接に関係するので、住宅費と合わせて確認を。家族で1台なのか。それとも1人あたり各1台にするのかで必要な金額が変わってきます。

- はじめてのマイカー購入金額:平均187.4万円※1

- 年間維持費:「~20万円」、「~30万円」が各26%で、30万円までで6割。※2

- 買い替えサイクル:平均7.1年※2

- 免許証の返納目安は70歳(70歳から高齢者講習がある)

※1,3月ソニー損保「はじめてのマイカーに関する調査 2022」

※2,一般社団法人日本自動車工業会 2019年度乗用車市場動向調査2020年

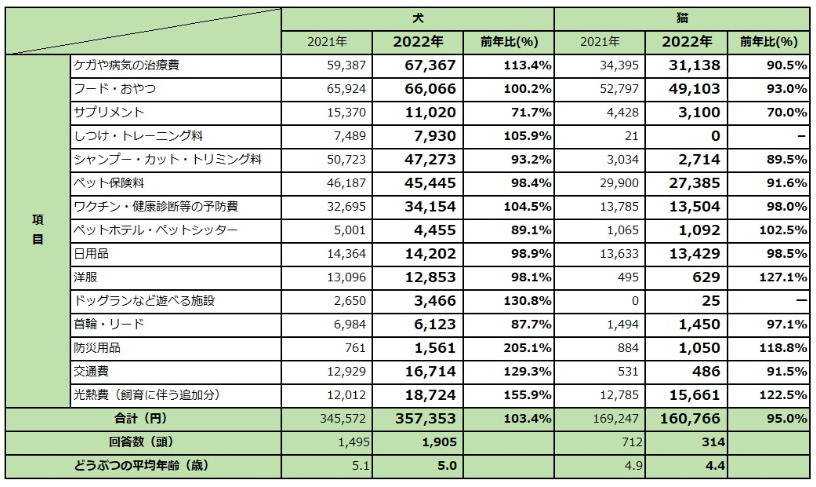

ペットは欲しい?

癒しの存在として、また、子どもにとって情操教育に良い影響を与えるとされているため、ペットの飼育に興味を持った方はいらっしゃるのではないですしょうか?

子供が巣立った後の老後に、ペットと一緒に暮らすということもほのぼのとした人生になると思います。

「情操教育」とは相手を思いやる気持ちや命の大切さ、知的好奇心などを自ら育むための教育のこと。

- 初期費用:犬の場合20万~40万円程度、猫の場合20万~30万円程度

- 年間にかかる費用:犬の場合36万、猫の場合16万円

- 平均寿命:犬、猫ともに15年程度

アニコム損害保険株式会社,2022最新版ペットにかける年間支出調査|https://www.anicom-sompo.co.jp/news-release/2022/20230303/

住宅の購入の場合は、物件の巡り合わせもあるため、流動性の高い銀行に預ける方が良いでしょう。

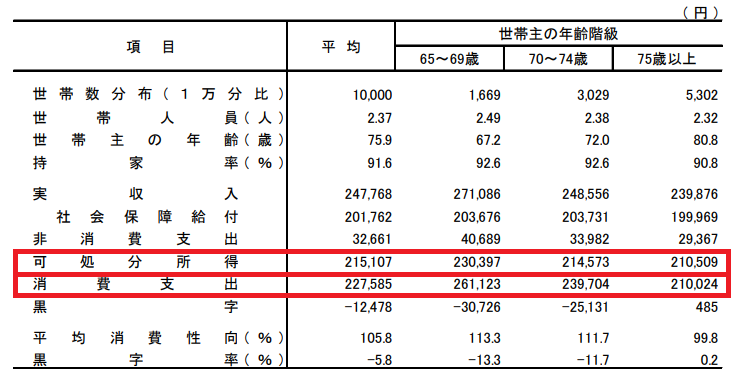

三大支出:老後資金

「老後2,000万円問題」という言葉を皆さんも一度は聞いたことがあるのではないでしょうか?金融庁の「老後30年間で2,000万円が不足する」の試算結果を発端に世間で老後が心配、老後に備えてどのような資産形成をしていくべきなのか世間で議論を巻き起こしました。では、実際に老後2,000万円不足するのでしょうか?

100歳まで計算すると不足分は約320万円

65歳時と同じ支出を100歳まで続けたとすると不足分は約1,300万円

一人一人の支出によって金額差は大きく異なることが分かります。ただし、支出の方が下回る生活は最低限の生活レベルとなるため、豊かな老後を送るためにも今のうちに老後資金を考えましょう。

2人以上の世帯のうち65歳以上の無職世帯の家計収支-2021-

総務省統計局,家計調査年報(家計収支編)2021年(令和3年)家計の概要,総世帯及び単身整体の家計収支|https://www.stat.go.jp/data/kakei/2021np/gaikyo/pdf/gk02.pdf

老後まで30年以上ある方は、長い時間で最大限に複利の力を生かし金融商品を無理のない範囲で購入していきましょう。コアはインデックス投資一択で良いでしょう。

夢や目標は、時間と共に形を変えていくものです。ライフプランはあくまで計画ですから、その時々に合わせて柔軟に見直しをしていきましょう。

やるべきこと2:家計簿をつける

資産形成を考える上では、収入や三大支出は重要なことではありますが、毎月かかる家計支出が ” キモ ” となります。

- 収入ー支出=貯金・投資

すごく当たり前なことですが、家計は黒字だと資産形成はしやすくです。ただし、収入の増加は急にはできないので、支出の管理・改善をしていきましょう。そのためのツールとして家計簿があります。

家計簿をつける目的としては、最低限生きていく上での生活費と生活を豊かにする費用を把握し、ムダを見つけ改善していくことにあります。

ネットで調べると支出の目安が多くのっていますが、個人個人によって収入、ライフワークや支出に対する考え方が異なるので、最低1ヶ月つけましょう。継続して1年達成すれば、年間どれくらいの費用がかかるのか大きく分かり、自分自身の人生100年ライフプランの精度を上げることができます。

家計簿の挫折理由としては、「つけるのが面倒」、「分類分けがこまかくなってしまう」、「残高があわない」が多くあります。几帳面な人も大雑把な人も当てはまる理由なのではないでしょうか。

そこで、おすすめの家計簿は「マネーフォワードME」です。キャッシュレス決済を利用すれば、残高がずれる可能性があるのは現金を利用するときのみ。例え、残高が合わなくても変動費その他全てに振り分けてしまいましょう。

おすすめ理由は、

- 家計簿が苦手な人でも楽々。クレジットカードを登録し、キャッシュレス決済でほぼ自動的に項目の振り分けまでしてくれる。

- 毎月の項目毎の支出のグラフで見える化されるため、収支改善が一目でわかる。

無料会員の場合、以下がデメリットになります。

- 連携できる口座、クレジット件数が4件と少ない。(2022年12月7日更新)

- クレジットカードの情報の更新が遅い。

おすすめの見直し項目順は固定費の住居費、保険料、次に通信費、サブスク代、高すぎる食費の順番がおすすめです。

特に三大支出の住居費は真っ先に見直しましょう。住めば都という言葉があるくらいなので、本当に広い家、駅チカ、利便性が大切なのかの確認のためにも、こだわりの少ない家に住むことで必要なものと不要なものが見えてきます。

固定費の部分は一度ランクを落としても十分人生を楽しめるものが多いので一度リセットする気持ちで取り組むのもいいでしょう。

いっしーいっしー家では「大きいスーパーの近く」を重視してます。毎回の買い物も徒歩でいけるからガソリン代、食費の削減にも繋がるよ。

コンビニよりもスーパーの方が近いから割高コンビニに行く回数も減るよ

デメリットはスーパー営業中の人・車通りが多いこと。

| 分類 | 項目 | おすすめ見直し項目 |

| 固定費 | 住居費 | ◎ |

| 光熱費 | ||

| 通信費(スマホ代金、ネット代) | 〇 | |

| 保険料 | ◎ | |

| 自動車費(ガソリン代含む) | ||

| 教育費(学費、塾代) | ||

| サブスク代 | 〇 | |

| 変動費 | 食費 | 〇 |

| 日用品 | ||

| その他全て |

いっしーいっしー家はスマホは格安SIM、サブスクはamazonプライムのみ。保険は住宅ローン保険のみ。だけど特に毎日困ったことはないよ。

まとめ

年収や家族構成が同じでも生活スタイルや考え方が違えば、様々な支出の項目に差が生まれ、投資に回せる貯蓄額が異なってきます。子どもの教育資金、住宅資金、老後資金等、多額になるため計画的な準備が必要になります。

投資を始める前の準備として、以下2点を行いましょう

- 100歳までのライフプランを作成する。

- まずは1ヶ月間、家計簿をつけ、いくらまでなら投資に回せるか確認する。

以上です。投資を始める前に人生を見つめ直しましょう。

今日も一歩前進。明日も進み続けよう!

コメント